Se você ainda recebe seus plantões ou consultas como Pessoa Física, provavelmente já passou por aquele momento doloroso no início do mês: olhar o extrato do pagamento e perceber que mais de um quarto do seu dinheiro evaporou antes mesmo de cair na conta. Trabalhar no CPF despeja o médico direto na alíquota máxima de 27,5% de Imposto de Renda, além do teto do INSS e do ISS autônomo.

Deixar quase 30% do seu suor na mesa do Leão não é falta de faturamento; é falta de estratégia societária. Em 2026, com os hospitais e cooperativas exigindo cada vez mais a emissão de Notas Fiscais eletrônicas, abrir uma PJ Médica deixou de ser uma alternativa para virar a única saída real de sobrevivência financeira para quem quer construir patrimônio.

📌 Resposta rápida: O médico deve abrir uma PJ quando o seu faturamento mensal como autônomo ultrapassa a faixa de R$ 5.000,00 a R$ 6.000,00. Enquanto na Pessoa Física a tributação atinge 27,5%, a migração para uma Pessoa Jurídica (como a SLU) permite que o profissional ingresse no Simples Nacional (Anexo III) pagando apenas 6% de imposto inicial, desde que utilize a regra do Fator R (onde a folha de pagamento ou pró-labore represente no mínimo 28% do faturamento bruto). Para faturamentos mais altos ou sem folha, o Lucro Presumido surge como a melhor opção, com alíquotas fixas entre 13,33% e 16,33% de acordo com o município.

💡 Notas do Campo de Batalha

O que acontece nos bastidores: Cuidado com a lenda urbana do “abrir empresa e pagar 6% de forma automática”. Se a sua contabilidade não for especializada em saúde e esquecer de programar a retirada correta do seu Pró-Labore para bater os 28% exigidos por lei, a Receita Federal vai te jogar direto no Anexo V do Simples Nacional no mês seguinte. O resultado? Sua alíquota salta de 6% para 15,5% num piscar de olhos. Não basta abrir o CNPJ, é preciso gerenciar o Fator R todo santo mês.

👨⚕️ Na Prática: O Cenário Real de Quem Está no Plantão

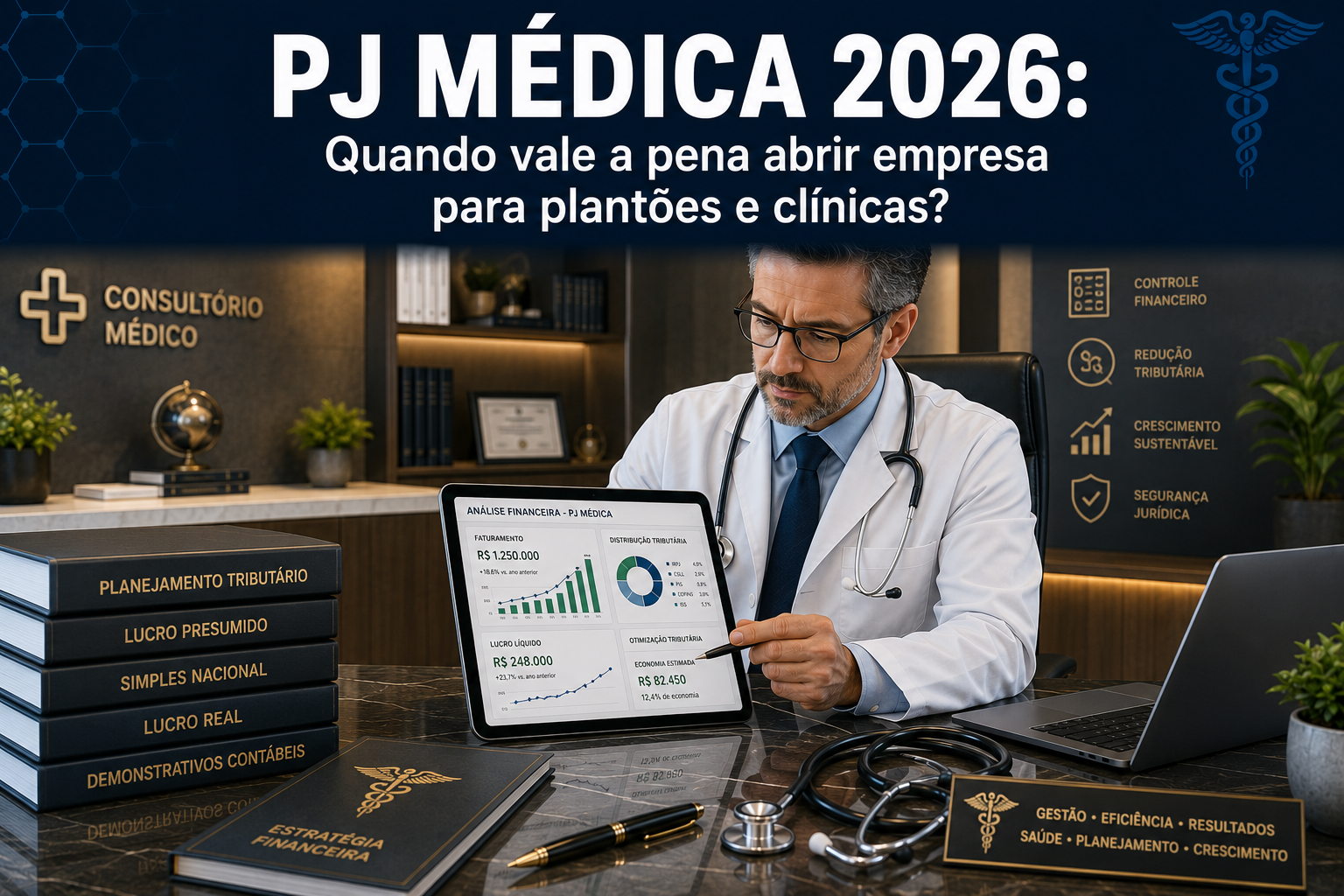

O Caso do Anestesista Multiclínicas: Imagine um anestesista que atende em três hospitais diferentes e emite notas fiscais para quatro clínicas cirúrgicas parceiras. Na prática, se ele concentrar todo esse faturamento no CPF, além de pagar os 27,5% de IR, ele sofrerá retenções duplicadas e triplicadas de INSS em cada fonte pagadora, estourando o teto desnecessariamente e gerando uma confusão contábil na hora da Declaração Anual.

Ao abrir uma Sociedade Limitada Unipessoal (SLU) médica enquadrada no Lucro Presumido (já que seu faturamento é alto e ele não tem funcionários), ele unifica todos os seus recebimentos em um único CNPJ. Ele passa a emitir notas fiscais eletrônicas centralizadas, paga uma alíquota fixa média de 14% (somando os impostos federais e o ISS local) e faz uma única retirada de pró-labore com teto de INSS unificado. O restante do lucro é distribuído para sua conta física de forma 100% isenta de impostos, sobrando muito mais caixa para investir em softwares médicos, cursos de atualização ou aportes financeiros.

🗺️ O Fluxo de Transição: Do Leão à Economia Real

[Passo 1: Estudo de Viabilidade] ➡️ Calcule a média do seu faturamento dos últimos 3 meses e desenhe o cenário Simples vs. Lucro Presumido.

👇

[Passo 2: Definição do Modelo] ➡️ Escolha o formato jurídico (geralmente SLU para médicos sem sócios) e defina os CNAEs de atividade médica.

👇

[Passo 3: Registro Legal] ➡️ Protocole o contrato social na Junta Comercial, emita o CNPJ na Receita Federal e abra a Inscrição Municipal.

👇

[Passo 4: Habilitação no CRM] ➡️ Registre a nova Pessoa Jurídica no Conselho Regional de Medicina para obter o Certificado de Regularidade Técnica.

👇

[Passo 5: Planejamento Mensal] ➡️ Configure a emissão de Notas Fiscais integradas e execute o fechamento do Pró-Labore para blindar o Fator R.

👇

[Passo 6: Distribuição de Lucros] ➡️ Transfira o saldo líquido da conta jurídica para a física como lucro isento, maximizando a sua rentabilidade.

🟢 Leia também:

Perguntas Frequentes (FAQ)

Posso abrir um CNPJ Médico como MEI (Microempreendedor Individual)?

Não, de forma alguma. A medicina é uma atividade intelectual regulamentada por conselho de classe (CRM), o que a exclui permanentemente da lista de profissões permitidas para o regime de MEI. O médico que deseja abrir uma empresa individual de maneira segura, sem precisar de um sócio “fantasma” e protegendo seu patrimônio pessoal, deve optar pelo modelo de SLU (Sociedade Limitada Unipessoal), enquadrando-se como Microempresa (ME).

Qual é a diferença real entre Lucro Presumido e Simples Nacional para médicos?

O Simples Nacional unifica os impostos em uma única guia (DAS) e é excelente para faturamentos de até R$ 15 mil a R$ 20 mil mensais, pois permite a alíquota de 6% pelo Fator R. Já o Lucro Presumido separa as guias de recolhimento (PIS, COFINS, CSLL, IRPJ e ISS) e calcula o imposto com base em uma presunção de lucro estipulada em lei (32% para serviços). Ele se torna a melhor opção para médicos com faturamento alto ou que não possuem despesas de folha de pagamento suficientes para manter a regra dos 28%.

Posso deduzir despesas de combustível e congressos na minha PJ Médica?

Diferente do Livro Caixa da Pessoa Física (onde despesas de custeio profissional podem reduzir a base de cálculo do IR), na PJ enquadrada no Simples Nacional ou Lucro Presumido, as despesas cotidianas como combustível, cursos e congressos não abatem o valor dos impostos mensais das notas emitidas. No entanto, essas despesas podem e devem ser pagas e registradas pela contabilidade da empresa como despesas operacionais legítimas da PJ, reduzindo o lucro contábil a ser distribuído de forma regular.

Referências Oficiais e Base Legal:

Conselho Federal de Medicina: Resolução CFM nº 1.980/2011 (Normatiza a obrigatoriedade do registro de empresas médicas nos CRMs).ou como calcular o Fator R na sua rotina? Deixe a sua pergunta nos comentários abaixo e participe da conversa!

Receita Federal do Brasil: Lei Complementar nº 123/2006 (Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte – Regras do Simples).

Código Civil Brasileiro: Lei nº 13.874/2019 (Declaração de Direitos de Liberdade Econômica – Instituição da SLU).

18 comentários em “Médico Deve Abrir PJ em 2026? Guia de Contabilidade e Impostos para Consultórios e Plantões”